區(qū)塊鏈技術(shù)如何助力房地產(chǎn)融資風控——從通信與自動控制技術(shù)的視角探析

在數(shù)字化轉(zhuǎn)型浪潮中,區(qū)塊鏈技術(shù)以其去中心化、不可篡改、可追溯等特性,為房地產(chǎn)融資風控提供了全新的解決方案。本文結(jié)合通信與自動控制技術(shù)的研究視角,探討區(qū)塊鏈如何重塑房地產(chǎn)融資的風險管理體系。

一、房地產(chǎn)融資風控的傳統(tǒng)挑戰(zhàn)

傳統(tǒng)房地產(chǎn)融資風控面臨信息不對稱、流程冗長、數(shù)據(jù)孤島等痛點。融資過程中,銀行、開發(fā)商、評估機構(gòu)、監(jiān)管部門等多方數(shù)據(jù)難以實時共享與驗證,導致風險評估滯后、信用驗證成本高、抵押物狀態(tài)監(jiān)控困難等問題。通信技術(shù)雖實現(xiàn)了信息傳遞,但無法確保數(shù)據(jù)的真實性與一致性;自動控制技術(shù)側(cè)重于流程自動化,卻難以解決信任缺失這一根本問題。

二、區(qū)塊鏈技術(shù)的核心賦能機制

區(qū)塊鏈技術(shù)從通信與自動控制的底層邏輯出發(fā),構(gòu)建了信任增強型風控框架:

- 分布式賬本保障數(shù)據(jù)可信:所有融資參與方共享同一賬本,產(chǎn)權(quán)登記、交易記錄、抵押狀態(tài)等信息實時同步且不可篡改,解決了信息不對稱問題。

- 智能合約實現(xiàn)流程自動化:基于預設(shè)條件(如還款節(jié)點、估值閾值)自動執(zhí)行合約條款,減少人為干預風險,提升風控響應(yīng)速度。

- 跨鏈技術(shù)打通數(shù)據(jù)孤島:通過跨鏈協(xié)議連接土地、住建、稅務(wù)等部門的鏈上數(shù)據(jù),形成全景式資產(chǎn)畫像,增強風險評估的維度與精度。

- 加密通信確保隱私安全:零知識證明等加密技術(shù)與區(qū)塊鏈結(jié)合,可在驗證信用時保護商業(yè)隱私,符合金融監(jiān)管要求。

三、通信與自動控制技術(shù)的融合創(chuàng)新

從楊勇教授關(guān)注的通信與自動控制領(lǐng)域看,區(qū)塊鏈的應(yīng)用體現(xiàn)為兩大技術(shù)創(chuàng)新:

- 可信通信協(xié)議重構(gòu):傳統(tǒng)通信網(wǎng)絡(luò)關(guān)注信息傳輸效率,而區(qū)塊鏈將通信目標延伸至“可信價值傳遞”。例如,在房產(chǎn)抵押融資中,GPS傳感設(shè)備(自動控制終端)實時上傳工程進度至區(qū)塊鏈節(jié)點,通信協(xié)議需同時保障數(shù)據(jù)實時性與防篡改性,形成“物聯(lián)數(shù)據(jù)+鏈上存證”的風控閉環(huán)。

- 智能合約驅(qū)動的動態(tài)控制:將自動控制中的反饋調(diào)節(jié)機制引入融資風控。例如,當智能合約監(jiān)測到抵押房產(chǎn)出現(xiàn)異常交易時,可自動觸發(fā)風險預警并凍結(jié)相關(guān)賬戶,實現(xiàn)從“人工巡檢”到“算法實時調(diào)控”的轉(zhuǎn)變。

四、實踐案例與效益分析

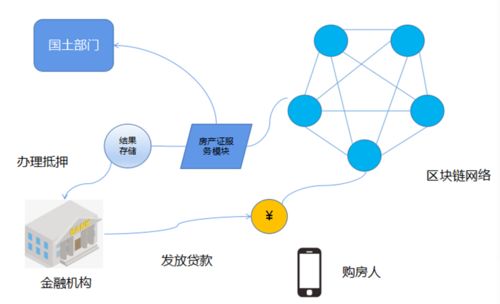

某試點城市將區(qū)塊鏈用于開發(fā)商經(jīng)營性抵押貸款風控:

1. 土地出讓合同、施工許可證等關(guān)鍵文件上鏈存證,銀行可實時核驗資產(chǎn)合法性;

2. 施工階段通過物聯(lián)網(wǎng)設(shè)備采集工程影像、材料數(shù)據(jù)并上鏈,資金撥付與工程進度智能關(guān)聯(lián);

3. 預售階段購房款進入鏈上監(jiān)管賬戶,根據(jù)節(jié)點條件自動向開發(fā)商分批次劃轉(zhuǎn)。

實施后,融資審批時間縮短40%,虛假抵押風險下降70%,且全過程數(shù)據(jù)可供審計機構(gòu)實時追溯。

五、挑戰(zhàn)與未來展望

當前區(qū)塊鏈在房地產(chǎn)融資中的應(yīng)用仍面臨技術(shù)標準化不足、跨部門協(xié)同困難、法律合規(guī)性待明確等挑戰(zhàn)。未來可結(jié)合5G通信邊緣計算提升數(shù)據(jù)上鏈效率,并探索人工智能與區(qū)塊鏈的融合,實現(xiàn)風險預測模型的自迭代優(yōu)化。從通信與自動控制的學科交叉視角看,區(qū)塊鏈正推動風控體系從“中心化管控”向“分布式自治”演進,其核心是以技術(shù)契約重構(gòu)金融信用基礎(chǔ)設(shè)施。

###

區(qū)塊鏈技術(shù)并非孤立創(chuàng)新,其與通信技術(shù)、自動控制系統(tǒng)的深度結(jié)合,正在構(gòu)建房地產(chǎn)融資風控的“數(shù)字免疫系統(tǒng)”。通過建立多方協(xié)同、實時反饋、智能執(zhí)行的風控網(wǎng)絡(luò),不僅能降低系統(tǒng)性金融風險,也將為不動產(chǎn)領(lǐng)域的數(shù)字化轉(zhuǎn)型提供底層支撐。這一進程仍需產(chǎn)學研各方共同推進,以實現(xiàn)技術(shù)賦能與風險治理的平衡發(fā)展。

如若轉(zhuǎn)載,請注明出處:http://www.lbesx.cn/product/77.html

更新時間:2026-04-09 13:56:03